➢ El precio de la electricidad alcanzará hoy un valor de 103,79 €/MWh, sumando la casación del mercado diario con el mecanismo de ajuste, el cual se mantiene en 0 €/MWh.

➢ Este 7 de septiembre se inician las huelgas en las plantas de GNL de Australia, lo que podría suponer problemas de abastecimiento e inestabilidad en los precios del gas.

➢ España se posiciona como el segundo mayor comprador de GNL ruso, en lo que llevamos de año se adquirió el 18% del total de las ventas de este producto.

➢ La energía fotovoltaica ha tomado más peso que nunca durante este verano en el mix energético nacional, suponiendo aproximadamente el 11% del total de generación. Aun así, se sitúa por detrás de la energía eólica y nuclear, que han supuesto el 18% y 21% respectivamente, y de los ciclos combinados de gas, que han aportado en torno al 20%.

➢ El hidrógeno verde pretende ser una importante fuente de almacenamiento de energía en España y se prevé instalar unos 4 GW de electrolizadores para 2030. Actualmente, hay alrededor de 120 proyectos en marcha según la Asociación Española de Hidrógeno.

1. OMIE

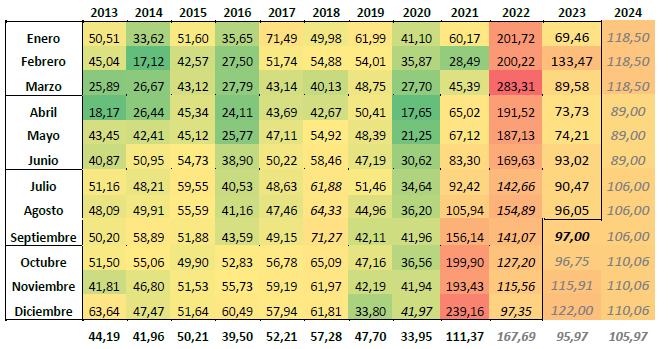

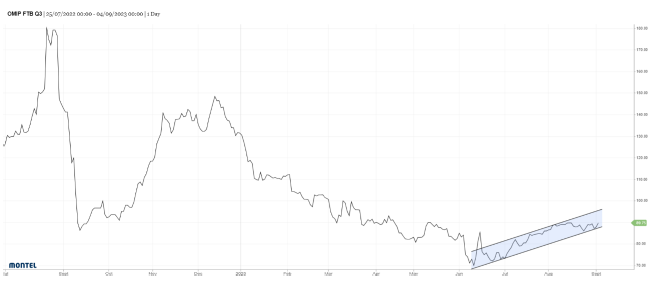

a) Evolución del OMIE (€/MWh)

Las cotizaciones para lo que resta 2023 disminuyen en torno a 2 €/MWh respecto la semana pasada, presentando una media de 95,97 €/MWh. Para el próximo 2024 la media aumenta la media no varía prácticamente y se sitúa en 105,98 €/MWh.

Durante la última semana los precios del mecanismo de ajuste presentan valores de 0 €/MWh.

b) Análisis del mercado

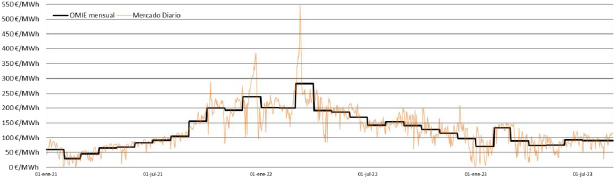

Por lo que respecta a las cotizaciones de electricidad para Q4-23 y Q1-24, estas disminuyen influenciadas por el gas y rompen ligeramente su canal por la parte inferior. La situación con el gas aún es incierta, por lo que podría esperarse un repunte siguiendo la tendencia de estos últimos meses.

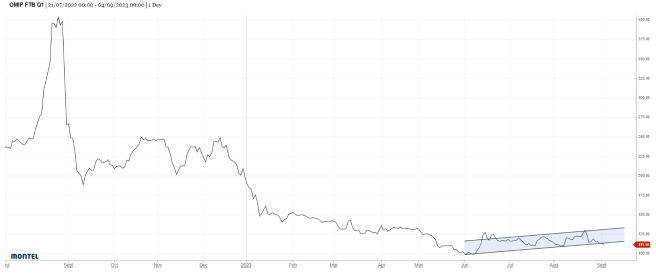

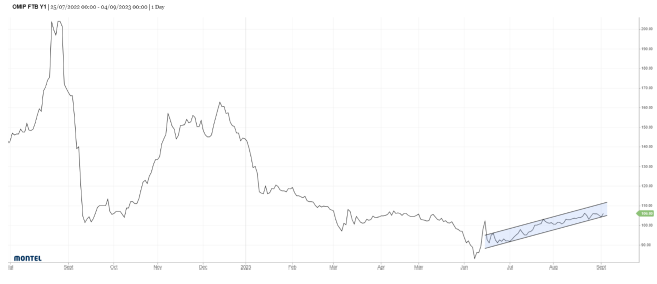

Por otro lado, las cotizaciones para Q2-24 y Cal-24 también han presentado bajadas esta última semana, pero se han mantenido dentro de sus canales, rozando el límite inferior en ambos casos.

Todo apunta a unas buenas condiciones para un posible cierre de energía, sin embargo, la situación con el gas sumado a una reducción del consumo debido al clima y unas cotizaciones relativamente altas respecto a la media anual, hacen difícil saber cuál será la tendencia del mercado.

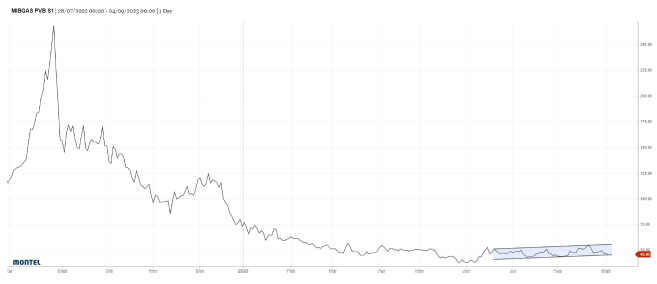

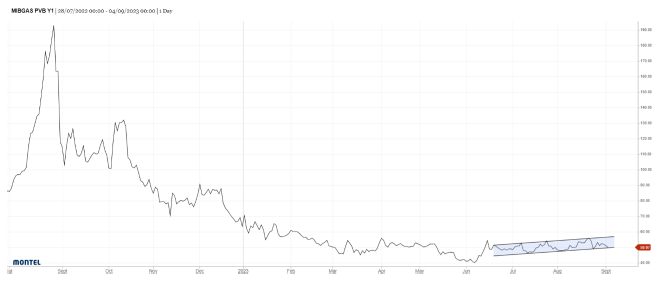

2. MIBGAS

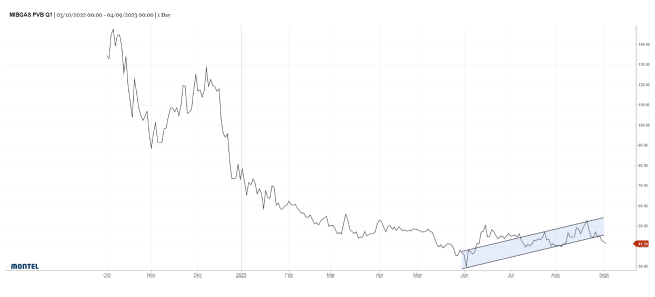

a) Evolución del MIBGAS (€/MWh)

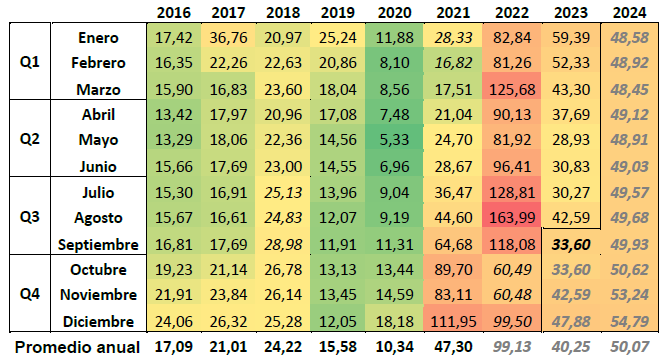

Para este 2023 las cotizaciones disminuyen 3 €/MWh respecto la semana pasada, presentando una media de 40,25 €/MWh en el total anual. Para el próximo 2024, la media de las cotizaciones disminuye también 3 €/MWh, mostrándose en 50,07 €/MWh.

b) Análisis del mercado

Las cotizaciones de gas para Q4-23 disminuyen considerablemente respecto la semana pasada y rompen su límite inferior, motivado probablemente por la disminución de las temperaturas y las negociaciones llevadas a cabo en Australia respecto las huelgas. La situación es compleja y poco predecible, por lo que es difícil recomendar el cierre de energía para este producto.

Por lo que respecta a las cotizaciones para Win-23 i Cal-24, estas también se caracterizan por bajadas, aunque menos drásticas. Se sitúan actualmente en el límite inferior de sus respectivos canales y en este caso sí podría considerarse que es un buen momento para el cierre de energía si tan solo tenemos en cuenta el análisis del mercado, sin embargo, otras condiciones hacen difícil predecir la posible evolución de estos productos.