➢ El precio de la electricidad alcanzará mañana un valor medio de 123,59 €/MWh, sumando la casación del mercado diario con el mecanismo de ajuste, el cual se mantiene en 0 €/MWh.

➢ Las tarifas reguladas TUR para comunidades finalizarán el 1 de enero de 2024, por lo que los clientes acogidos a estas deberán pasar al mercado liberalizado.

➢ La Organización de Países Exportadores de Petróleo (OPEP) prevén un aumento en la demanda de crudo hasta al menos 2045 lo que choca con las expectativas de la Agencia Internacional de la Energía (IAE).

➢ Aumentan drásticamente las cotizaciones a futuro del gas natural debido a la preocupación por el suministro a raíz del conflicto entre Israel y Palestina, que afecta directamente a las exportaciones de GNL. A esto se le suma la convocación de vagas en las centrales e GNL australianas y parones en la infraestructura noruega.

1. OMIE

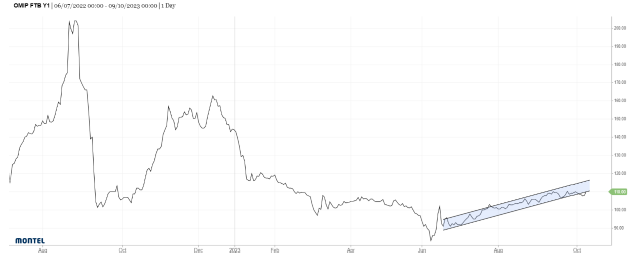

a) Evolución del OMIE (€/MWh)

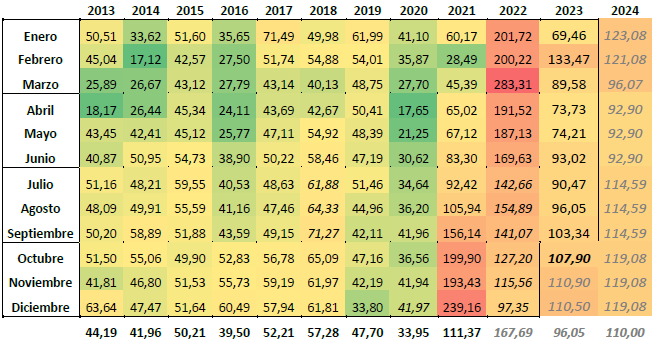

Las cotizaciones para lo que resta 2023 no varían prácticamente respecto a la semana pasada, presentando una media de 96,05 €/MWh. Lo mismo ocurre para la media de 2024 situándose en 110 €/MWh.

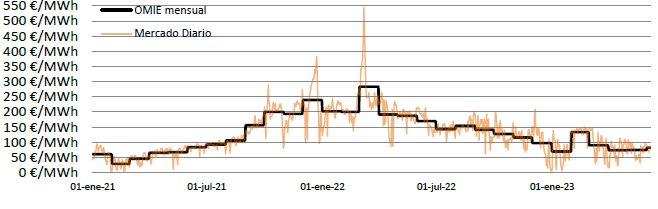

Durante la última semana los precios del mecanismo de ajuste presentan valores de 0 €/MWh.

b) Análisis del mercado

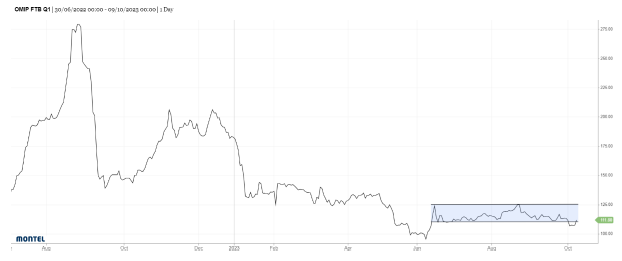

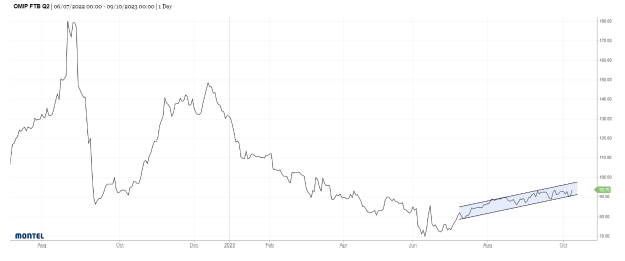

La evolución de las cotizaciones a futuros durante esta semana se caracteriza por las subidas generalizadas ocurridas estos últimos días debido principalmente al conflicto entre Israel y Palestina, que podría suponer un riesgo en el suministro de gas. Esta situación presenta gran volatilidad y si se prolonga cabría esperar un aumento continuado de las cotizaciones.

Atendiendo a un análisis técnico, vemos que las cotizaciones para todos los productos se sitúan en la parte inferior de sus respectivos canales, lo que indica condiciones favorables para un posible cierre.

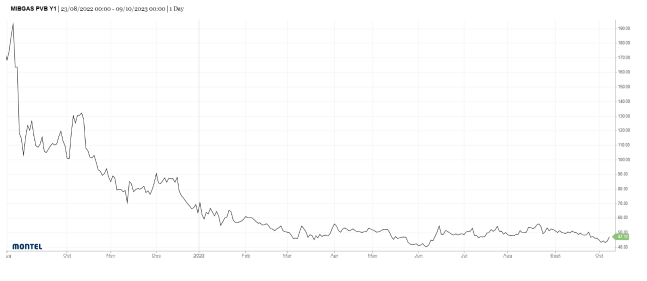

2. MIBGAS

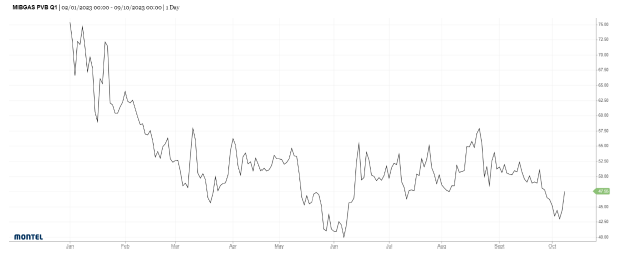

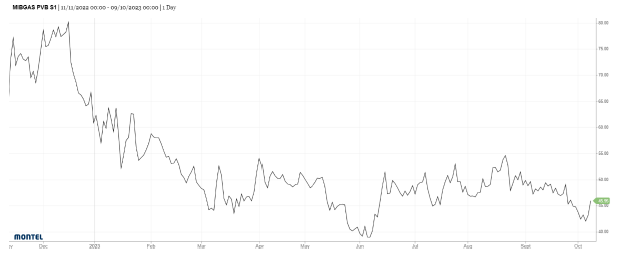

a) Evolución del MIBGAS (€/MWh)

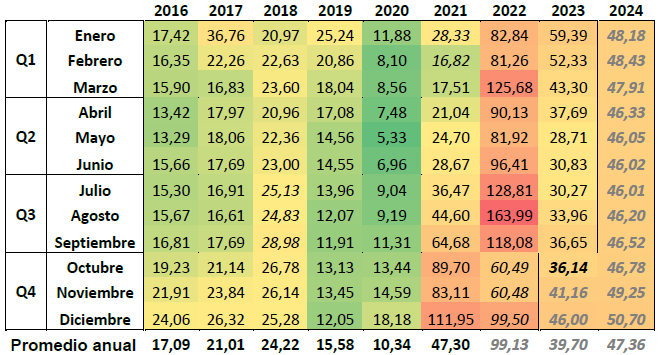

Para este 2023 la media de las cotizaciones disminuye en 0,30 €/MWh respecto la semana pasada, presentando una media de 39,70 €/MWh en el total anual. Para el próximo 2024, la media aumenta aproximadamente en 3 €/MWh, mostrándose en 47,36 €/MWh.

b) Análisis del mercado

Las cotizaciones de gas, después de una semana de descensos, han repuntado con subidas constantes desde el viernes pasado. Los principales motivos de estas son la convocatoria de huelgas en plantas australianas de GNL, indisponibilidades en infraestructuras noruegas y, por encima de todo, el conflicto entre Israel y palestina que afecta a las exportaciones de GNL.

Esta situación crea gran volatilidad, por lo que es difícil un análisis técnico, aun así, si la situación se prolonga podría esperarse un aumento en las cotizaciones, por lo que podría tratarse de un buen momento para un posible cierre, especialmente para Q1-24 y Sum-24.