➢ El precio de la electricidad alcanzará mañana un valor medio de 60,74 €/MWh.

➢ El gas supera los 50 €/MWh por primera vez desde marzo.

➢ La reforma del mercado eléctrico europeo sigue encallada debido a la rivalidad de intereses entre Francia y Alemania.

➢ Deloitte advierte de que los proyectos de hidrógeno de la UE son insuficientes si se quieren cumplir los objetivos de cara a 2030.

➢ Los trabajadores de las plantas de GNL australianas votan a favor de la convocatoria de huelga a partir de este jueves.

➢ El gaseoducto entre Finlandia y Estonia permanecerá cerrado hasta abril debido a daños en este por «factores externos», no se descarta un posible sabotaje.

➢ Los niveles de almacenamiento del gas a nivel europeo se presentan al 97% de su capacidad, asegurando precios más estables para el invierno.

1. OMIE

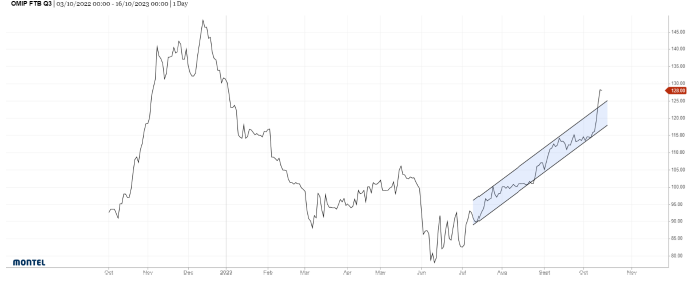

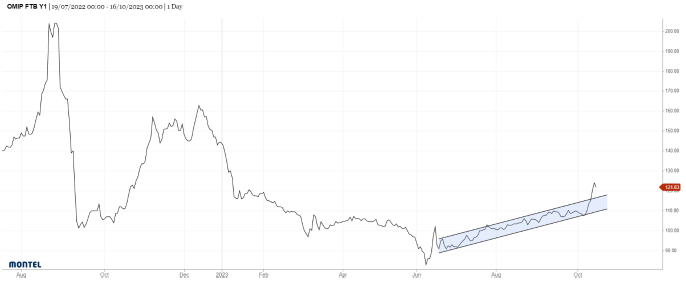

a) Evolución del OMIE (€/MWh)

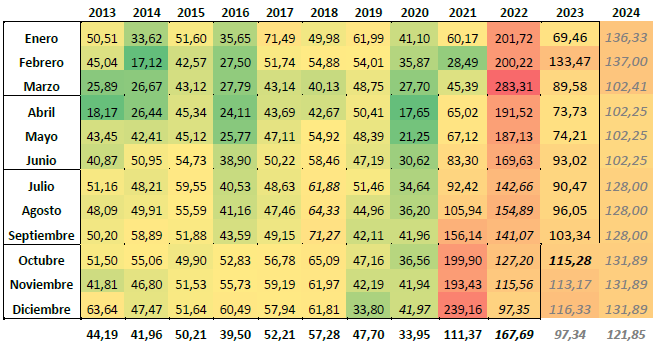

Las cotizaciones para lo que resta 2023 aumenta 1,30 €/MWh respecto a la semana pasada, presentando una media de 97,34 €/MWh. La media de 2024 aumenta drásticamente en 11€/MWh situándose en 121,85 €/MWh.

Durante la última semana los precios del mecanismo de ajuste presentan valores de 0 €/MWh.

b) Análisis del mercado

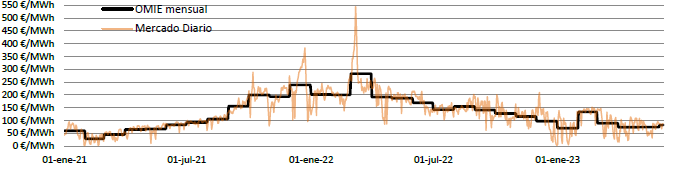

La evolución de las cotizaciones de electricidad de esta semana se ha caracterizado por las fuertes subidas influenciadas por las subidas homólogas en las cotizaciones de gas (más información en el análisis de mercado de gas). Si bien ayer se dieron bajadas destacables, es incierto saber si se dará un repunte en los próximos días.

Aun así, la tendencia natural sería volver al canal que presentaban estos últimos meses, por lo que sería arriesgado un cierre de energía por ahora.

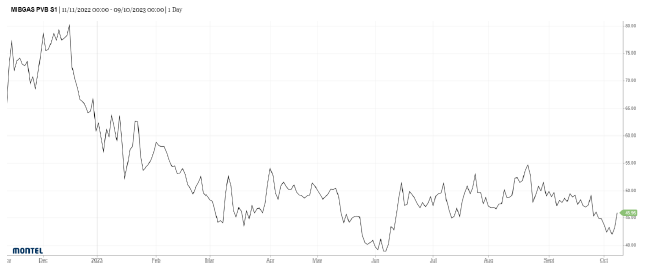

2. MIBGAS

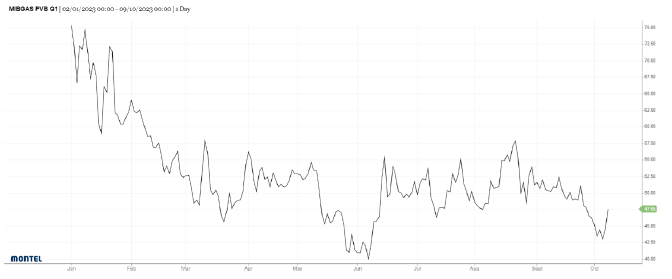

a) Evolución del MIBGAS (€/MWh)

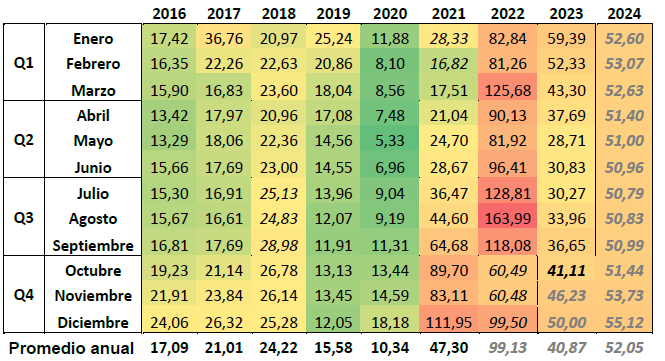

Para este 2023 la media de las cotizaciones aumenta en 1 €/MWh respecto la semana pasada, presentando una media de 40,87 €/MWh en el total anual. Para el próximo 2024, la media aumenta aproximadamente en 5 €/MWh, mostrándose en 52,05 €/MWh.

b) Análisis del mercado

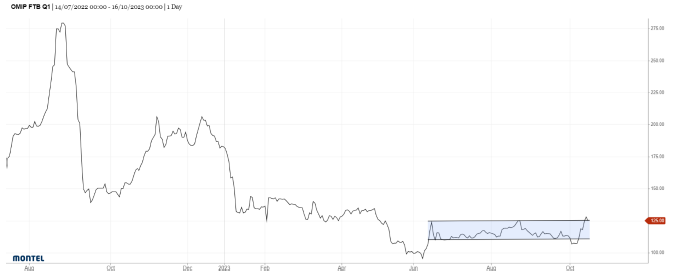

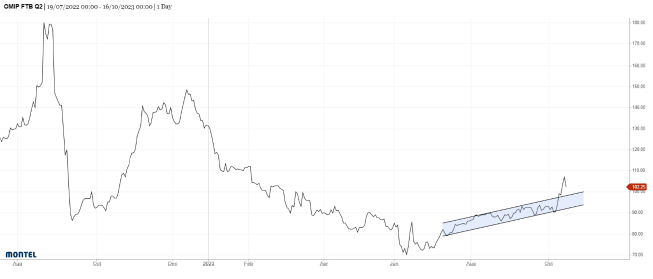

Por lo que respecta a las cotizaciones de gas, se destacan también las subidas generalizadas en todos los productos.

Como se comentó la semana pasada, esto es debido en mayor medida a las vagas convocadas en plantas de GNL de Australia, problemas en el gaseoducto Finlandia-Estonia y el conflicto entre Israel y Palestina que crean preocupación por el abastecimiento a futuro.

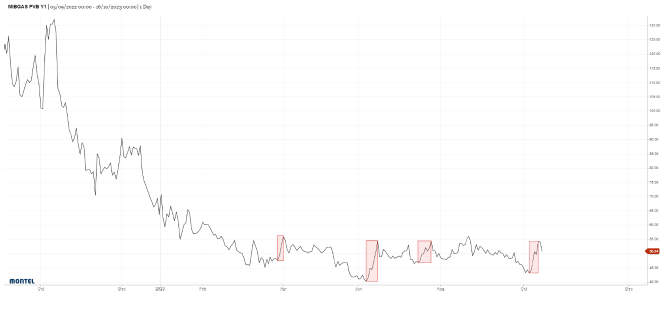

Este comportamiento reaccionario a noticias del estilo es ya común en las cotizaciones a futuro de gas, donde se ven subidas de hasta 10 €/MWh que posteriormente retoman una tendencia bajista. En el tercer gráfico, correspondiente a Cal-24 vemos algunos ejemplos como los parones en las centrales nucleares de Francia en mayo, problemas en los gaseoductos noruegos en junio o las convocatorias de vaga en Australia en agosto.

Pese a esto, es incierto si las cotizaciones seguirán subiendo los próximos días, pero parece haber una tendencia bajista generalizada que se ve interrumpida por este tipo de noticias.

Como conclusión, no parece ser el mejor momento para un posible cierre, pues no sería de extrañar una bajada de las cotizaciones tarde o temprano.