➢ La demanda de gas en España subió un 2,3% interanual en abril, impulsada por un fuerte incremento del 26% en el consumo de los ciclos combinados (5,5 TWh), mientras que la demanda convencional (hogares, industria y cogeneración) bajó un 3% interanual hasta 17,6 TWh. Las importaciones por gasoducto desde Argelia cayeron un 18% respecto a marzo, y las exportaciones netas a Francia aumentaron notablemente, pasando de 590 GWh en marzo a 4,3 TWh en abril. A nivel de almacenamiento, los tanques de GNL terminaron abril con un 69% (+12 pp) de llenado, mientras que el almacenamiento subterráneo cayó al 52% (-11 pp).

➢ La CE planea prohibir nuevos contratos y operaciones spot de gas ruso antes de finales de 2025 y eliminar completamente las importaciones, incluido GNL, en 2027. Se espera un impacto limitado en precios gracias al aumento del suministro global de GNL y nuevas fuentes como Neptun Deep y Azerbaiyán

➢ La generación eléctrica en España cayó en abril un 2,9% interanual, debido a una menor demanda (-3,4%) y exportaciones (-9,2%). La eólica lideró el mix con 4,3 TWh, aunque disminuyo un -7,9% respecto a abril 2024, seguida por la solar fotovoltaica (4 TWh, sin cambios) y la hidroeléctrica (3,9 TWh, -3,8%). En total, la generación renovable descendió un 4,9%, aunque aportó el 67% del total. La nuclear bajó un 16% por paradas técnicas y falta de casación. Por el contrario, los ciclos combinados (+32%) y la cogeneración (+25%) aumentaron su producción interanual.

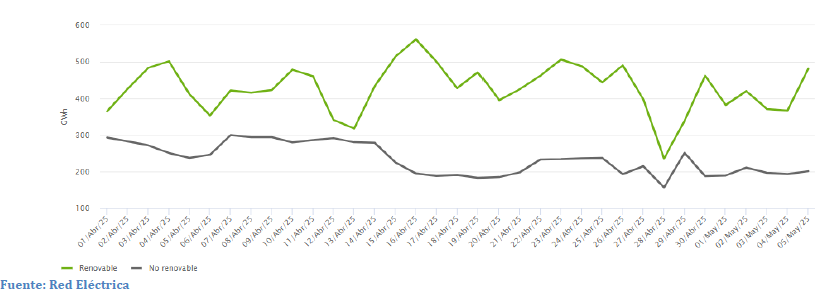

1. Evolución de la generación renovable y no renovable (GWh) | Sistema eléctrico: Nacional

Del 01/04/2025 al 05/05/2025

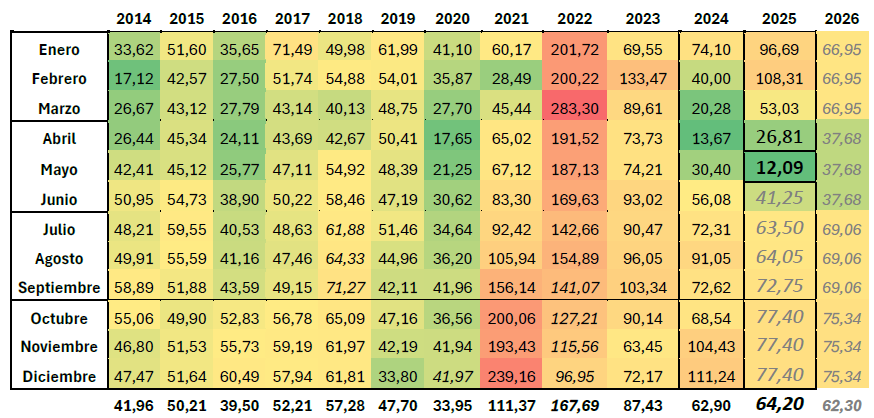

El precio promedio del mes de abril ha cerrado en 26,81 €/MWh, lo que supone una reducción del 49,44% respecto al mes anterior. Durante este mes, ha predominado la generación renovable, registrando 117 horas con precios negativos, evidenciando un exceso de oferta renovable en ciertos momentos del día. La bajada pronunciada del día 28/04 corresponde al apagón eléctrico.

2. Sector eléctrico

Evolución del OMIE (€/MWh)

El promedio mensual de abril ha cerrado en 26,81 €/MWh, lo que supone una disminución de 26 €/MWh respecto al promedio del mes de marzo. Respecto a abril de 2024 ha aumentado 13 €/MWh (+96%).

En lo que va del mes de mayo, el precio promedio se sitúa en 12,09 €/MWh.

Para 2026, ha aumentado 1 €/MWh, mostrándose en 62,26 €/MWh.

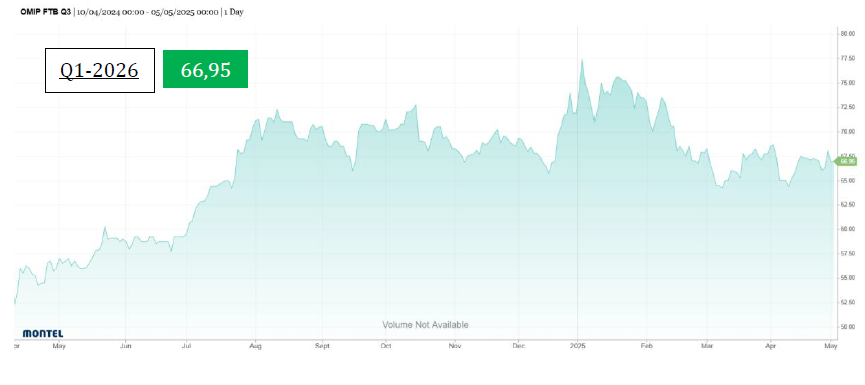

Análisis del mercado

Las cotizaciones para el Year-2026, Q3-2025 y Q4-2025 han registrado un aumento. En cambio, para Q1-2026 han disminuido.

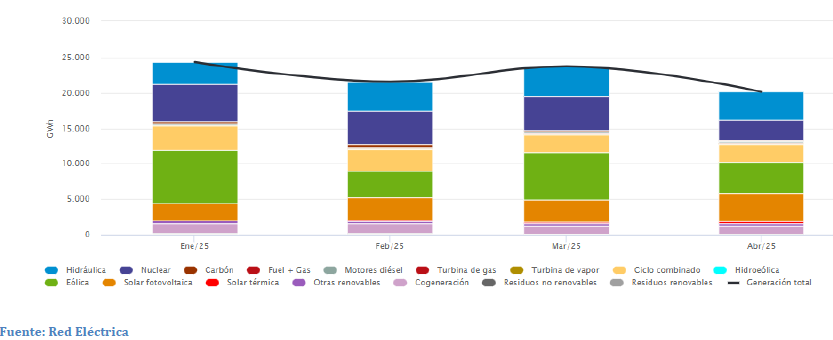

3. Estructura de la generación por tecnologías (GWh) | Sector eléctrico: Nacional

Del 01/2025 al 04/2025

En abril de 2025, la generación eléctrica total cayó en 3.590 GWh (-15 %) respecto a marzo, destacando los descensos en eólica (-2.388 GWh, -35 %), nuclear (-1.927 GWh, -40 %) y carbón (-50 GWh, -23 %). Sin embargo, aumentaron de forma notable tecnologías de bajo coste marginal como la solar fotovoltaica (+942 GWh, +30 %), la solar térmica (+117 GWh, +62 %) y la hidráulica (+520 GWh, +42 %). Debido a los bajos precios, algunas centrales nucleares redujeron su producción o se desconectaron

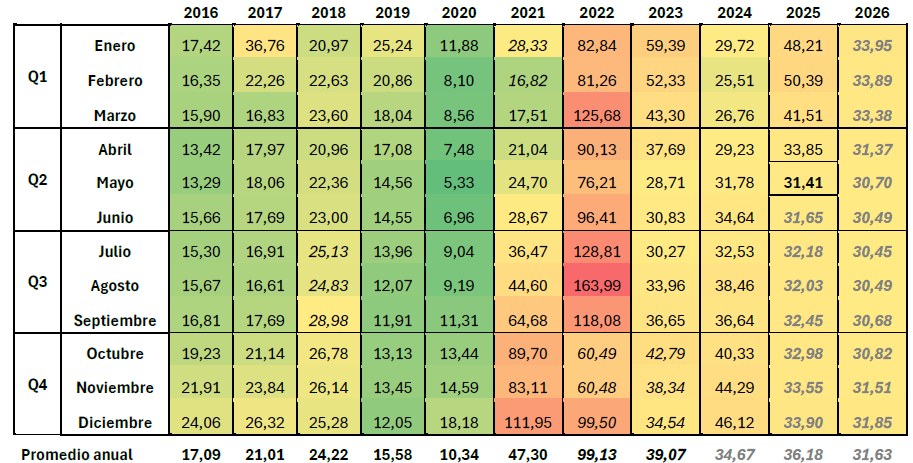

4. Sector gas

Evolución del MIBGAS (€/MWh)

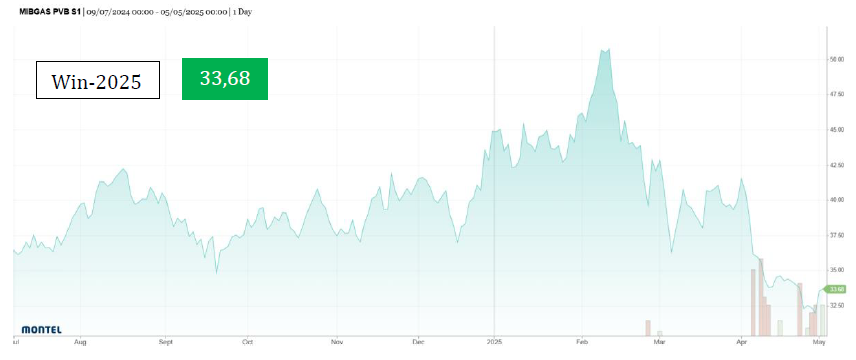

El precio medio de abril ha sido de 33,85 €/MWh, disminuyendo en 7,7 €/MWh respecto al mes anterior. Comparado con abril de 2024 ha aumentado en 4,6 €/MWh (+15,8%). El promedio de mayo se sitúa en 31,41 €/MWh.

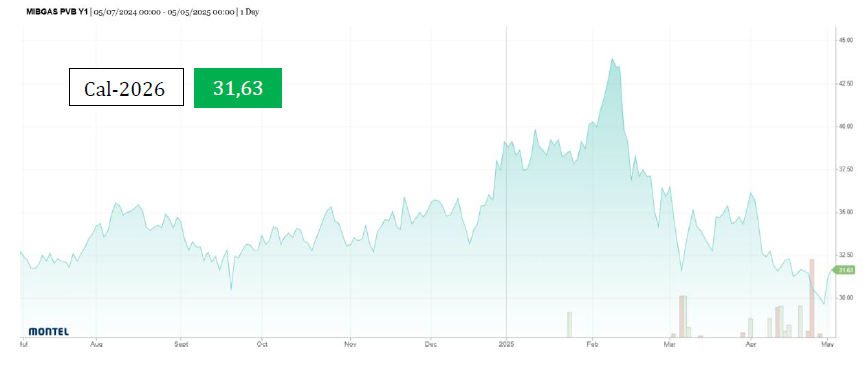

Por último, para 2026 ha aumentado 1 €/MWh, situándose en 31,63 €/MWh.

Análisis del mercado

Las cotizaciones para Win-2025, Q3-2025 y Cal-2026 han registrado un repunte respecto a la semana anterior, rompiendo con la tendencia bajista de las últimas semanas.