➢ El exceso de suministro de GNL probablemente persistirá hasta 2028 debido al aumento de la capacidad de exportación y la disminución de la demanda en Europa.

➢ Los precios del CO2 en Europa caen un 2% semanalmente, influenciados por la volatilidad de los precios del gas.

➢ El G7 acuerda cerrar centrales de carbón para 2035, marcando un avance significativo en la política climática global.

➢ El precio de la electricidad en España para el día siguiente podría caer debido a una menor demanda por un festivo nacional y un aumento en el suministro eólico.

1. Sector eléctrico

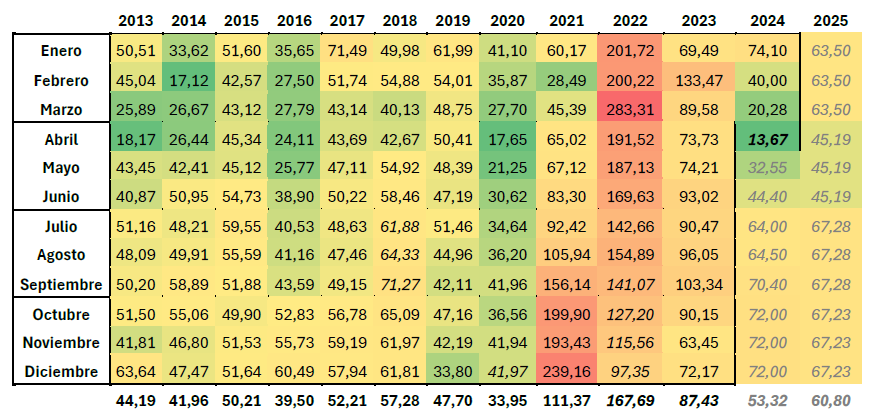

Evolución del OMIE (€/MWh)

La media de las cotizaciones para 2024 se mantienen, situándose en 53,32 €/MWh.

En cuanto a 2025, también se mantienen situándose en 60,80 €/MWh.

Análisis del mercado

Las cotizaciones para Q3-2024, Q4-2024, Q1-2025 y Year-2025 han seguido un patrón consistente con la semana anterior, permaneciendo en una tendencia alcista dentro del canal establecido.

2. Sector gas

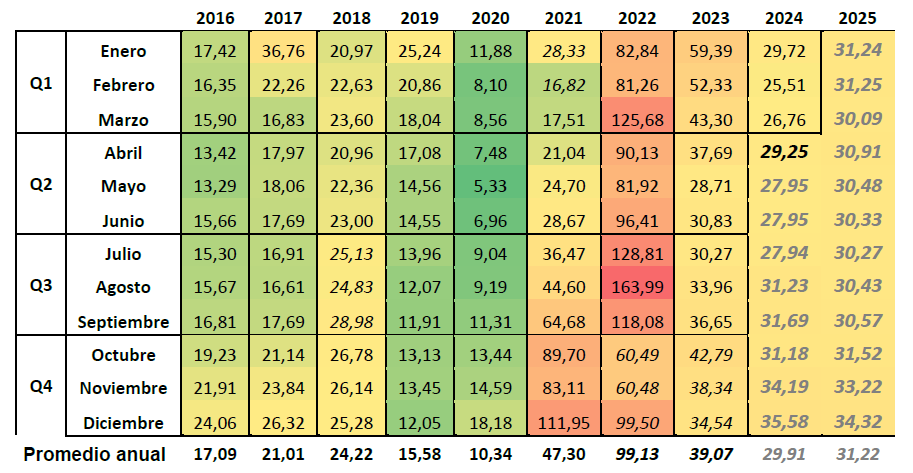

Evolución del MIBGAS (€/MWh)

Para 2024 la media de las cotizaciones se mantienen, mostrándose en 29,91 €/MWh. Por último, para 2025, también se mantienen respecto la semana anterior, situándose en 31,22 €/MWh.

Análisis del mercado

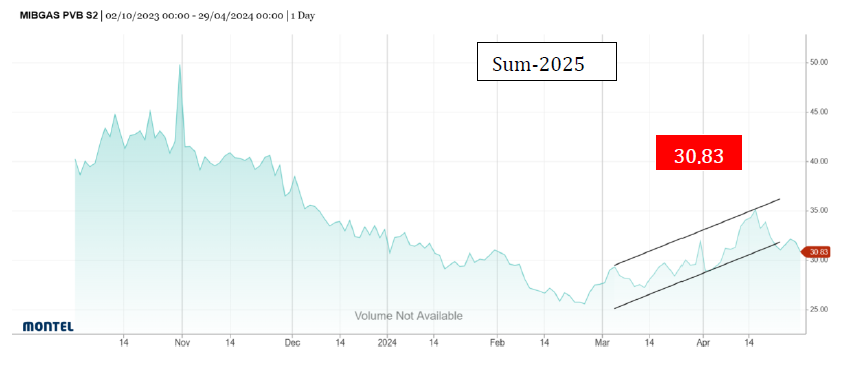

Durante la última semana, se observa que las cotizaciones para Q3-2024, SUM-2024 y YEAR-2025 han salido del canal alcista. Queda pendiente observar si habrá un intento de reingreso a dicho canal.