➢ España y Portugal aumentan la presión sobre Francia y la UE para reforzar las interconexiones eléctricas a través de los Pirineos. La baja capacidad actual aísla al sistema ibérico frente a incidentes como el apagón del 28/04. Mejorar estas conexiones es esencial tanto para la seguridad del suministro como para integrar más renovables sin saturar la red.

➢ Tras el apagón, se ha incrementado el uso de centrales de gas para asegurar la estabilidad del sistema, lo que ha provocado un notable desperdicio de energía renovable. Aunque operativo y necesario, este giro contradice los objetivos climáticos y pone en evidencia la falta de almacenamiento a gran escala y de una gestión flexible de la demanda, lo que limita el aprovechamiento de las renovables.

➢ EE. UU. ha detectado dispositivos de comunicación ocultos en inversores solares chinos, lo que genera preocupación sobre ciberseguridad. Aunque no es un problema directo en España aún, destaca la necesidad de revisar el origen y diseño de los equipos energéticos por posibles riesgos estratégicos.

➢ El 19/05 se colocó la primera piedra del proyecto IFMIF-DONES en Granada, un acelerador clave para investigar materiales para la fusión nuclear. Aunque aún a largo plazo, este hito posiciona a España como líder europeo en el desarrollo de una futura fuente de energía limpia, segura y prácticamente inagotable.

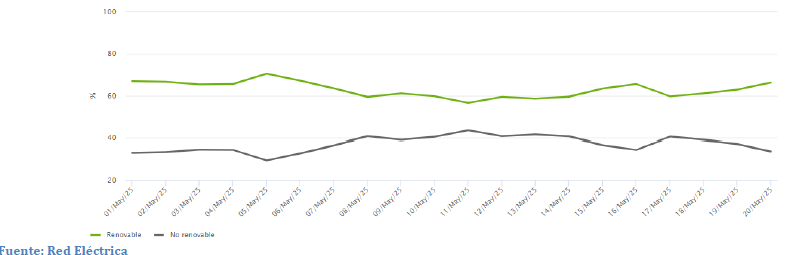

1. Evolución de la generación renovable y no renovable (GWh) | Sistema eléctrico: Nacional

Del 01/05/2025 al 20/05/2025

Durante la semana del 12 al 18 de mayo, el precio medio de la electricidad aumentó hasta los 17,53 €/MWh, impulsado por un incremento del 7,5 % (129 GWh) en la generación no renovable. Aunque la aportación renovable se mantuvo estable, el mayor peso de tecnologías más costosas en el mix eléctrico elevó los costes del sistema.

2. Sector eléctrico

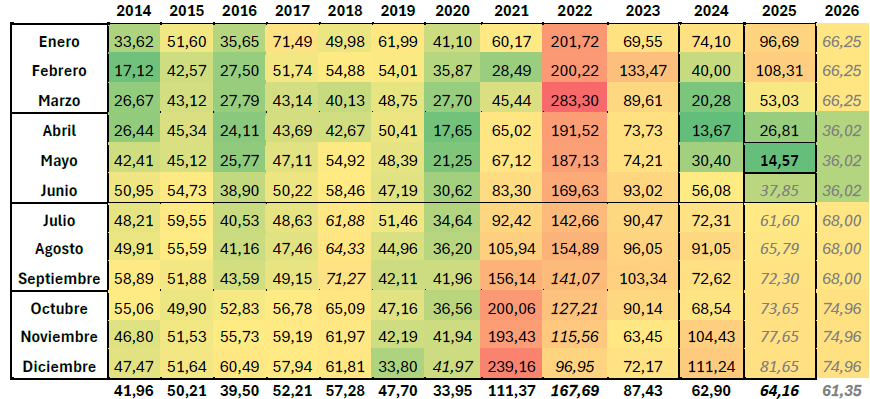

Evolución del OMIE (€/MWh)

El promedio mensual de mayo ha disminuido 1 €/MWh respecto a la semana anterior. Además, se sitúa 12 €/MWh por debajo del promedio del mes de abril. Respecto a mayo de 2024 disminuye 16 €/MWh.

Para 2026, ha disminuido 2 €/MWh, mostrándose en 61,35 €/MWh.

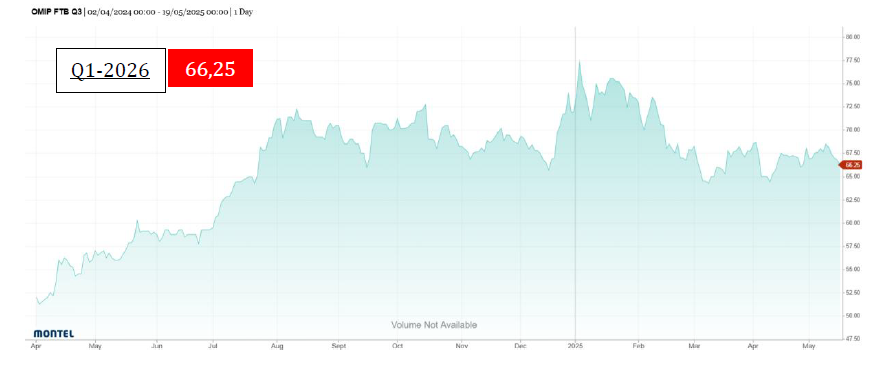

Análisis del mercado

Durante el transcurso de la semana, las cotizaciones para los productos Year-2026, Q3-2025, Q4-2025 y Q1-2026 han registrado una bajada, rompiendo la tendencia alcista de las últimas semanas.

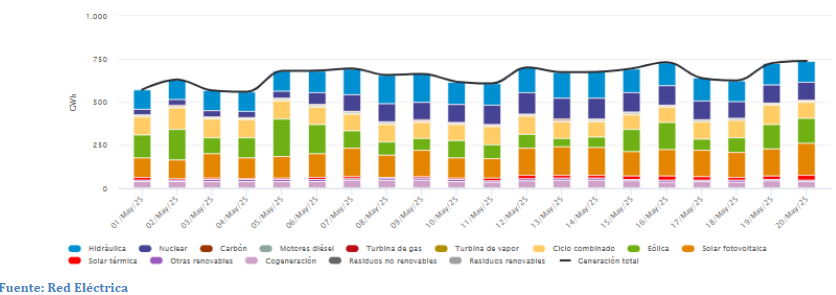

3. Estructura de la generación por tecnologías (GWh) | Sector eléctrico: Nacional

Del 01/05/2025 al 13/05/2025

Durante la semana del 12/05, la generación eléctrica ha aumentado un 3 % en comparación con la semana anterior, alcanzando un total de 4.741 GWh. Este incremento ha sido impulsado principalmente por el notable crecimiento de la solar fotovoltaica, que aportó 1.078 GWh (+142 GWh; +15 %), la solar térmica con 138 GWh (+73 GWh; +110 %), y la nuclear, que generó 797 GWh (+168 GWh; +27 %). La producción hidráulica se mantuvo prácticamente estable en torno a los 973 GWh. En contraste, la generación eólica ha registrado una fuerte disminución de 193 GWh (−24 %), siendo la tecnología que más cayó en términos absolutos. También ha disminuido el ciclo combinado, con una caída de 40 GWh (−6 %). En conjunto, el sistema eléctrico ha estado marcado por la generación solar, respaldada por la producción nuclear, en un contexto de significativa disminución de la aportación eólica.

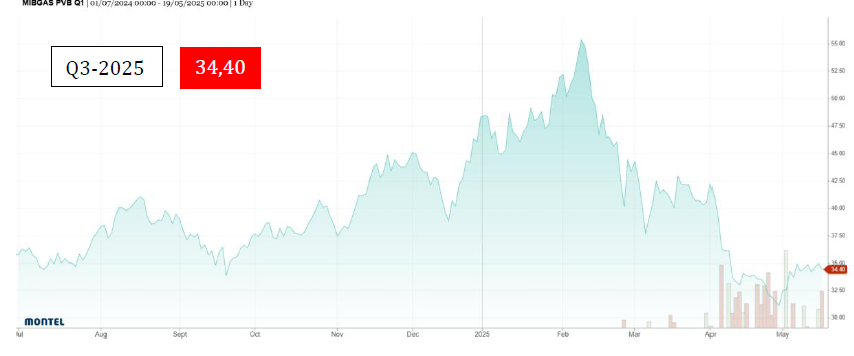

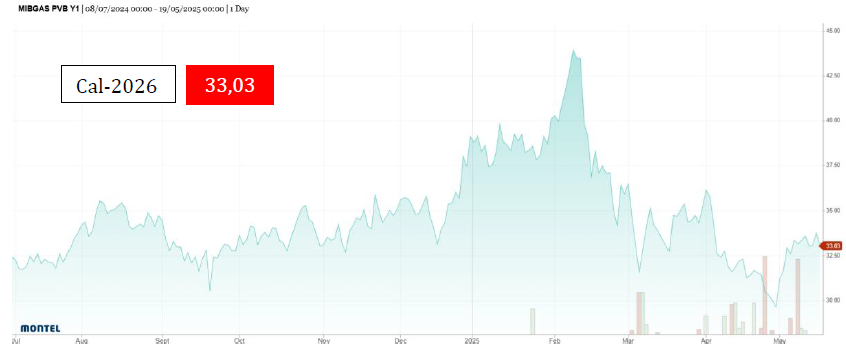

4. Sector gas

Evolución del MIBGAS (€/MWh)

El precio promedio de mayo ha aumentado ligeramente respecto a la semana anterior. Comparado con abril, se sitúa en torno a 1 €/MWh por debajo. En cambio, respecto a mayo 2024, aumenta en 1,5 €/MWh.

Por último, para 2026 se ha mantenido, situándose en 33,03 €/MWh.

Análisis del mercado

Las cotizaciones para Win-2025, Q3-2025 y Cal-2026 se han mantenido en valores similares a la semana anterior.